金融时报11月14日电(主编杨斌)今年超长期特别国债发行结束已经过去一个多月了,超长期一般国债陆续发行。在今日更新的30年期一般国债业绩中,中标利率为2.1394%,低于活跃债券当前交易价格2.1480%。

金融时报11月14日电(主编杨斌)今年超长期特别国债发行结束已经过去一个多月了,超长期一般国债陆续发行。在今日更新的30年期一般国债业绩中,中标利率为2.1394%,低于活跃债券当前交易价格2.1480%。

自10月份以来,活跃的30年期国债表现出色:商业收益率下降了约13个基点,传统债券的利差也有所收窄。行业分析师表示,30年期超长期债券的定价可能过高,缩小新旧活跃债券之间利差的空间有限。

根据国债发行协议,财政部四季度报告显示,本财年最后一批特别超长期国债于10月14日发行。11月14日,30年期国债发行更新一般国债“25国债02”(250002)。

“25国债02”于今年1月首次发行,2月至4月续期一次。今日更新前累计发行规模为1170亿元。事实上,为了准备发行特别超长期债券,4月至10月期间没有发行一般超长期债券。

民生证券固定收益部主管徐亮此前指出,一季度和四季度国债发行数量分别为42只、56只、57只和49只。四季度国债发行量与三季度的差异主要是由于特别超长期国债发行规模减少,而一般超长期国债发行量增加。

根据最新发行结果,“25国债02(续4)”规模为270亿uan,累计发行规模增至1440亿元。中标的加权平均利率为2.1394%,低于活跃的30年期美国国债当前交易收益率2.1480%。下一次30年期一般政府债券的续期将于12月5日进行。

活跃的30年期国债2500006近期表现良好,交易收益率从10月初的2.28%左右回落至2.15%左右。

天风证券固定收益主管唐一鸣认为,债券在超长期趋势上的优异表现,反映出当前市场交易情绪正在积极恢复,进一步增加了部分投资者的多头热情。然而,目前30年期超长期债券的价格可能过高。此外,需求端不稳定,配置动力仍不足,交易指令久期风险依然存在。

此外,自 10 月以来,30 年期 US国债30年期和10年期债券之间的利差缩小,新旧活跃债券也受到压缩。

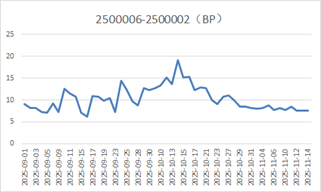

图:2500006至2500002的利率走势

(数据来源:财联社、wind数据)

东方证券固定收益主管齐胜表示,市场在30年期专项债能否续签、活跃债能否顺利转市等多重因素竞争下,导致新旧30年期债利差多重变化。本期未偿还债券变更为“25特别超长期国债06”(2500006)。与老常规主动债“25专项长期国债02”(2500002)的利差在8-16bp之间多次波动,且不稳定,达到8bp左右。

2500006比2500002盈利更多 这个差异应该包括两部分:营改增带来的税费溢价和与商业活动相关的流动性溢价。

谭一鸣认为,2,500,002和2,500,006之间的利差应该在8.9bp左右。低于该水平,可能意味着税收溢价下降或流动性溢价过高,表明交易周期较长,导致价格昂贵至 2500006。

在综合考虑活跃债券减少后新旧国债利差和税差的压缩幅度后,齐胜预计,未来30年新旧国债利差仍有可能缩小,但压缩幅度相对有限。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)